Heb je een beleggingspand op het oog om dat te gaan verhuren als woonruimte, winkel of bedrijfspand? Dan kun je bij RNHB terecht voor de benodigde financiering. De voorwaarden en rentepercentages kunnen heel voordelig uitpakken waardoor deze financier niet alleen interessant is voor kleine beleggers en ondernemers maar ook steeds vaker door grote spelers op de vastgoedmarkt wordt gebruikt om een lening af te sluiten.

- Al vanaf 50.000 euro beschikbaar.

- Veel verschillende financiële producten.

- Ook voor particuliere beleggers.

- Financiering tot wel 50 miljoen euro.

Wat is RNHB?

RNHB is een bemiddelaar en financier voor beleggingsvastgoed. Je kunt er niet alleen als professional of grote projectontwikkelaar terecht maar ook als particuliere belegger. De geldbedragen die geleend kunnen worden lopen uiteen van 50 duizend tot 50 miljoen euro. Daarvoor zijn diverse hypotheken en andere financieringsopties beschikbaar.

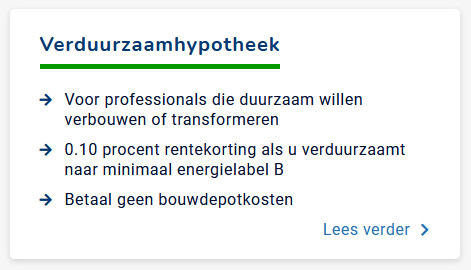

Er ligt bij deze geldverstrekker een bijzondere focus op de huidige duurzaamheidsslag in Nederland. Er is bijvoorbeeld een speciale verduurzaamhypotheek beschikbaar waarmee panden voordelig energiezuiniger kunnen worden gemaakt en waarmee een kantoorpand in woonruimte kan worden omgetoverd.

Lening mogelijkheden bij RNHB

Bekijk hier alvast in het kort wat de lening mogelijkheden zijn bij RNHB:

| Mogelijke leenbedragen | Van € 50.000,- tot € 50.000.000,- |

| Termijnen voor terugbetaling | 5 tot 20 jaar |

| Rentepercentages | Vanaf 2,45% per jaar |

| Afsluitkosten | Variabel |

| Hoe lang duurt een aanvraag? | Binnen 24 uur |

| Hoe snel heb je het geld? | Binnen enkele werkdagen |

| Vervroegd aflossen mogelijk? | Ja, boetevrij (met maximum) |

| Geschikt voor | Elke vastgoedbelegger |

Voorwaarden en vereisten

RNHB hanteert een persoonlijke aanpak bij het wel of niet toekennen van een financiering. Daar zijn in elk geval de volgende voorwaarden aan verbonden:

- Het financieringsdoel is altijd een beleggingspand dat voor de verhuur of verkoop is bedoeld.

- Er moet een taxatierapport worden overlegd dat is opgesteld door een van de bij RNHB aangesloten taxateurs.

- Een (eventuele) kredietwaardigheidscheck bij het BKR moet positief uitpakken.

- Wanneer je als consument wordt beoordeeld (doordat minder dan 30% van je jaarinkomen van beleggingspanden afkomstig is) moet je een kennistoets afleggen.

De leendoelen van RNHB

Alle leendoelen waarvoor je bij RNHB een lening aan kunt vragen hebben te maken met het financieren van vastgoed, waarbij de volgende opties worden onderscheiden:

1. Woningen en appartementen

Een van de belangrijkste mogelijkheden is het financieren van de bouw of renovatie van woningen en appartementen, om die daarna te gaan verhuren aan consumenten. Dit is op de Nederlandse woningmarkt een heel lucratieve bezigheid waardoor financiering al snel mogelijk is. Dat geldt voor zowel de kleine (beginnende) particuliere belegger als de professional en projectontwikkelaar.

2. Commercieel vastgoed

Ook voor commercieel vastgoed kun je terecht bij deze geldverstrekker. Denk bijvoorbeeld aan het aankopen van vastgoed om te verhuren als winkelpanden (buy-to-let). Zelfs in krimpende branches kun je daar geld voor lenen wanneer er maar een goed idee achter zit en er voldoende toekomstperspectief is.

3. Combinatiepanden

Combinatiepanden zijn een samenstelling van wonen en werken, of wonen en winkelen. Vaak gaat het om panden in de binnenstad waarvan de onderste verdieping(en) als winkelpand, café of restaurant worden verhuurd, terwijl de erboven gelegen verdiepingen tot zelfstandige woonruimte worden omgetoverd.

4. Renovatie en verbouwen

Wanneer je vastgoed wilt verbouwen en renoveren kun je bij RNHB een bouwdepot aanvragen. Deze financiering is beschikbaar voor zowel professionals als startende beleggers. Wanneer je geen geld nodig hebt voor de aankoop van een gebouw maar alleen voor het renoveren en/of duurzaam aanpassen dan is een bouwdepot de beste optie.

5. Projectontwikkeling

Projectontwikkelaars hebben vaak grotere bedragen nodig die niet eenvoudig zijn te financieren met een gewone vastgoedhypotheek. Voor dergelijke leenbedragen kunnen ervaren projectontwikkelaars bij RNHB terecht voor een maatwerkfinanciering. Het gaat om bedragen vanaf 2,5 miljoen euro waarbij je ook altijd een eigen accountmanager krijgt toegewezen.

Soorten hypotheken en financieringen

Bij RNHB kun je vastgoed financieren door gebruik te maken van een van de volgende hypotheken en andere financieringen:

- RNHB Simpl is bedoeld voor bedrijven die vastgoed in de stad willen (her)financieren om daarna te verhuren of te verkopen als zelfstandige woonruimte.

- De verhuurhypotheek is beschikbaar voor zowel consumenten als professionals die een financiering nodig hebben voor het kopen of opknappen van een woning om deze te gaan verhuren.

- Met een verduurzaamhypotheek kun je zakelijk geld lenen om een bedrijfspand te duurzaam te verbouwen. Zo kan bijvoorbeeld een leegstaand kantoorpand naar appartementen worden omgebouwd.

- De maatwerkfinanciering is bedoeld voor professionals die een bedrag tussen 2,5 en 50 miljoen euro nodig hebben. Dit gaat meestal om ervaren projectontwikkelaars die 100% maatwerk zoeken.

- De handelsfinanciering heeft een looptijd van maximaal 12 maanden en is speciaal bestemd voor het kopen en binnen een jaar weer verkopen van vastgoed.

Hoe werkt het?

Je kunt natuurlijk altijd telefonisch contact opnemen om je aanvraag in gang te zetten maar hier doen we de eerste stappen daarvoor eerst via de site. Hoe werkt dat?

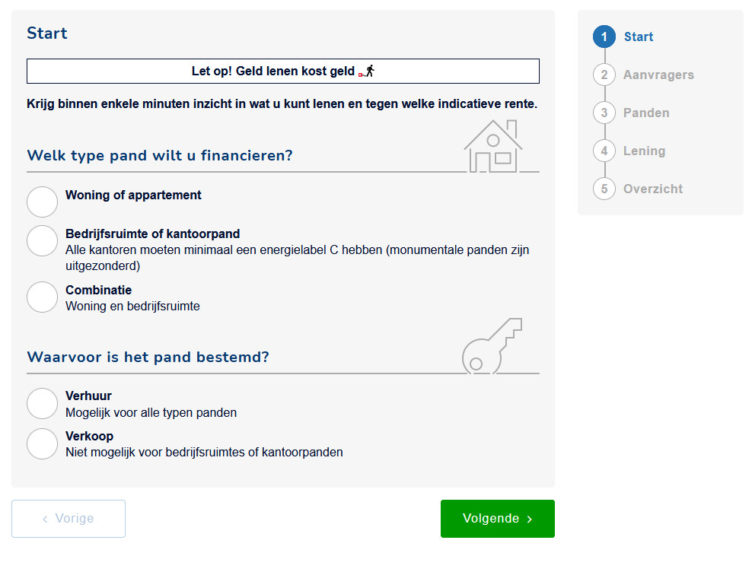

Stap 1: Bereken hoeveel je kunt lenen

Voor je begint met aanvragen kun je met de leencalculator eerst bekijken hoeveel je maximaal kunt lenen. Klik daarvoor bovenaan de website op de knop Bereken wat u kunt lenen. Vul stap voor stap gegevens in over jezelf, het pand, de beoogde inkomsten en nog wat meer noodzakelijke informatie. Aan het eind krijg je dan een eerste indicatie van de mogelijkheden

Stap 2: Aanvragen via website

Ziet stap 1 er positief uit? Dan kun je ervoor kiezen om de lening direct aan te vragen. Dat doe je door op de knop Vrijblijvend aanvragen te klikken. Daarvoor kun je met behulp van IDIN in enkele minuten aan eigen account aanmaken, zodat je eenmaal ingelogd de aanvraag veilig kunt versturen. Natuurlijk moet je ook daar weer veel gegevens invullen, zoals financiële informatie, verwachte inkomsten, de waarde van het pand en nog veel meer.

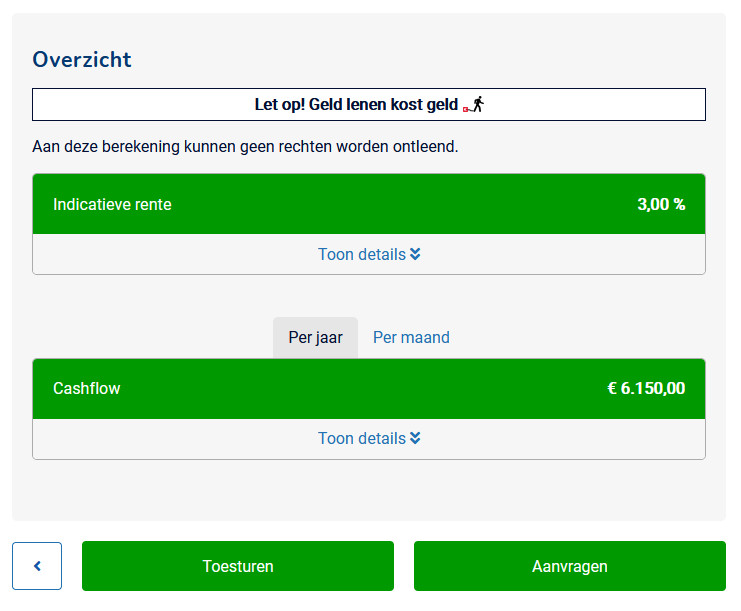

Stap 3: Eerste indicatie

Op basis van de door jou zelf ingevoerde gegevens krijg je weer een eerste indicatie van de mogelijkheden en de voorwaarden van je leenaanvraag. Er is bijvoorbeeld ook al een beoogd rentepercentage bekend. Nu kun je bepalen of je de aanvraag inderdaad door wilt zetten.

Stap 4: Beoordeling en documenten

Wil je inderdaad verder gaan met aanvragen? Dan moet je nu allerlei documenten aanleveren. Er staat heel overzichtelijk aangegeven welke documenten je allemaal aan moet leveren.

Stap 5: Taxatie

RNHB vereist een recente taxatierapport van het beoogde pand en die is alleen geldig als hij afkomstig is van een taxateur die bij deze bemiddelaar is aangesloten. Een overzicht van deze taxateurs vind je op de website. Ze zitten verspreid door heel Nederland.

Stap 5: Goedkeuring

Wanneer alle gegevens in orde zijn en de eventuele BKR check goed is uitgepakt, dan is het tijd voor je om het aanbod te accepteren door het tekenen van de kredietovereenkomst. Dankzij de koppeling met IDIN kan ook dat gewoon weer digitaal.

Stap 6: Notaris

De formele bekrachtiging van je nieuwe financiering vindt nu plaats bij de notaris, waarna het geld binnen korte tijd beschikbaar wordt gemaakt.

Contactgegevens & klantenservice

Hier zie je waar RNHB is gevestigd en waar je terecht kunt met je vragen.

Contactinformatie

Bezoekadres:

WTC Utrecht

Stadsplateau 10

3521 AZ Utrecht

Postadres:

Postbus 2037

3800 CA Amersfoort

KvK-nummer: 66858925

Hoe is RNHB het beste te bereiken?

Je kunt op verschillende manieren met RNHB in contact komen. Wat de snelste optie is voor jou hangt er vanaf wie je bent en wat de inhoud van je vraag is.

- Voor vragen over nieuwe en lopende aanvragen bel je het beste met 030 – 799 66 66 of stuur je een e-mail naar aanvraag@rnhb.nl.

- Wanneer je reeds een financiering hebt bij RNHB bel je het beste direct naar 088 – 655 50 10 of stuur je een e-mail naar rnhbbeheer@vestingfinance.nl (ook notarissen kunnen naar dit nummer bellen).

Registratie bij BKR

Wanneer je als particuliere belegger een pand wilt kopen en de financiering daarvan via RNHB wilt regelen komt daar ook altijd een BKR-check bij kijken. Je kunt namelijk geen geld lenen wanneer je problematische schulden hebt of al een te groot bedrag hebt geleend om opnieuw een financiering te nemen. Ook de nieuwe lening zal bij het BKR worden aangemeld. Dat kan gevolgen hebben voor de leningen die je in de toekomst af kunt sluiten.

Vergunning en AFM registratie

RNHB heeft een vergunning van de AFM om te bemiddelen in hypothecaire leningen en om die financieringen ook aan te bieden. Dat is ook wettelijk vereist, aangezien het bedrijf niet alleen zakelijke klanten maar ook particulieren accepteert die willen beleggen in vastgoed. Dat is natuurlijk heel prettig want iedereen die met deze financier te maken krijgt weet dat er aan alle regels en wetten voldaan wordt.

Conclusie: Is RNHB een betrouwbare partij?

RNHB bestaat nog maar enkele jaren maar heeft inmiddels wel al een goede reputatie opgebouwd als betrouwbare financier van vastgoed. Dankzij de vergunning van de AFM krijg je ook als zakelijke klant meer zekerheid over de betrouwbaarheid en financiële gezondheid van deze bemiddelaar en geldverstrekker. Iedereen van startende particuliere investeerders tot grote projectontwikkelaars kan hier met vertrouwen een financiering afsluiten.

Plus & minpunten

- Al vanaf 50.000 euro beschikbaar.

- Veel verschillende financiële producten.

- Ook voor particuliere beleggers.

- Financiering tot wel 50 miljoen euro.

- Alleen vastgoedfinanciering.

Dit artikel is geschreven door Joey de Vries

Joey is een echte speurneus. Altijd op zoek naar de "addertjes" onder het gras, pikante details en de kleine lettertjes. Gek op schrijven, bloggen, sport en lezen.

Bridgefund

Bridgefund  Qeld

Qeld  Swishfund

Swishfund  New10

New10  Atlantis Financiers

Atlantis Financiers  PIN Voorschot

PIN Voorschot  CapitalBox

CapitalBox  5in5 (fiveinfive)

5in5 (fiveinfive)  RNHB

RNHB  Floryn

Floryn