Wanneer je een onderneming hebt en op korte termijn geld wilt lenen voor een nieuwe stap vooruit zit je niet te wachten op heel veel gedoe. Toch heeft het afsluiten van een lening of krediet – ook voor zakelijke doeleinden – behoorlijk veel haken en ogen. Althans, zo was tot voor enkele jaren geleden standaard het geval. Met de opkomst van financiële technologie zijn er namelijk online geldverstrekkers opgestaan die het met een stuk minder gedoe afkunnen.

- Kredietverstrekkers waarbij je zo min mogelijk gedoe hebt

- 1. Qeld

- 2. Swishfund

- 3. Bridgefund

- 4. KredietVooruit.nl

- Voorwaarden en vereisten verschillen per kredietverstrekker

- Welk ‘gedoe’ heb je bij de meeste leningverstrekkers?

- Aan welke vereisten moet je voldoen bij de meeste kredietverstrekkers?

- Eventuele extra voorwaarden bij een zakelijke lening

Kredietverstrekkers waarbij je zo min mogelijk gedoe hebt

Wil je zonder gedoe en op korte termijn een zakelijke financiering vinden voor je onderneming? Dan kun je daarvoor het beste terecht bij de volgende kredietverstrekkers.

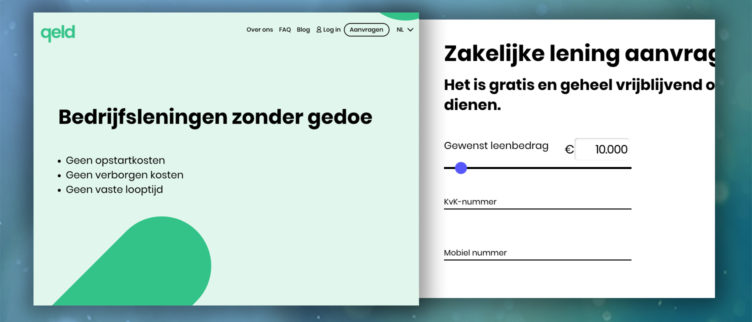

1. Qeld - Binnen 1 dag geld ontvangen

Bekijk de Qeld website

Bekijk de Qeld website Qeld

Bij geldverstrekker Qeld betaal je elke maand aflossing en een vast bedrag aan gebruikskosten. Die kosten kunnen heel laag uitvallen wanneer je een hoge Qeld-score hebt, de unieke kredietscore van dit moderne fintech bedrijf. Je kunt zelf een looptijd kiezen tussen 6 en 18 maanden. Het is echter altijd mogelijk om boetevrij extra af te lossen. Dan ben je dus nog eerder van je lening en ook van de maandelijkse kosten af. Wanneer je leningaanvraag bij Qeld wordt geaccepteerd heb je het geld vaak al binnen 24 uur op je zakelijke rekening staan.

Lees de Qeld review »- Zakelijk lenen vanaf 1.000 euro

- Geen opstartkosten

- Looptijd van 6 tot 18 maanden

- Kosten afhankelijk van Qeld-score

2. Swishfund - Lenen zonder onnodig gedoe

Bekijk de Swishfund website

Bekijk de Swishfund website Swishfund

Een lening aanvragen bij Swishfund duurt standaard iets langer dan bij de andere financierders in dit overzicht. Voor de gemiddelde aanvraag neemt dit 4 dagen in beslag. Dat is nog altijd een stuk sneller dan bij de meeste banken, maar het is toch iets meer gedoe. Daar staat tegenover dat je hier wel meer kunt lenen, wel tot 1 miljoen euro. Online aanvragen kan binnen enkele minuten. Een algoritme analyseert je banktransacties, waarna je al heel snel een aanbod krijgt voor jouw lening. De looptijd varieert van 3 maanden tot 2 jaar.

Lees de Swishfund review »- Zakelijk lenen vanaf 3.000 euro

- Checks via zakelijke transacties

- Binnen 24 uur een akkoord

- Soms onderpand nodig

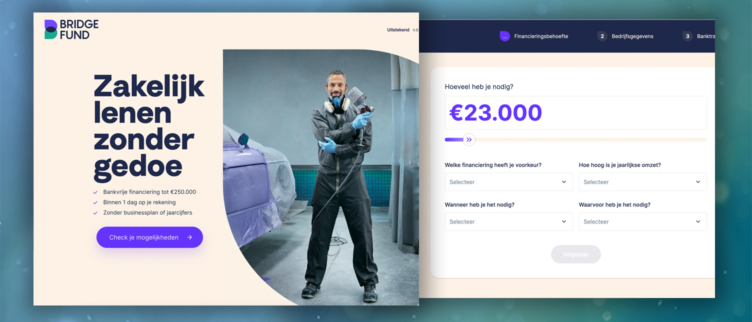

3. Bridgefund - Zakelijk lenen zonder jaarcijfers

Bekijk de Bridgefund website

Bekijk de Bridgefund website Bridgefund

Bridgefund hanteert een zeer eenvoudige aanvraag en beoordeling van je lening. Je hoeft geen jaarcijfers of ondernemersplan aan te leveren. In plaats daarvan upload je eenvoudig de transactiegegevens van je zakelijke rekening over de afgelopen 12 maanden. Je krijgt daarna binnen korte tijd vanzelf een leenaanbod opgestuurd. Bij een akkoord teken je digitaal en heb je het geld binnen 24 uur op je rekening staan. Dit eenvoudige proces blijft ook gewoon hetzelfde bij grotere bedragen. Je kunt bij Bridgefund namelijk terecht voor leningen tot maar liefst 250.000 euro.

Lees de Bridgefund review »- Geen jaarcijfers nodig

- Binnen 24 uur het geld binnen

- Lenen tot 250.000 euro

- Minimale omzet 50.000 euro

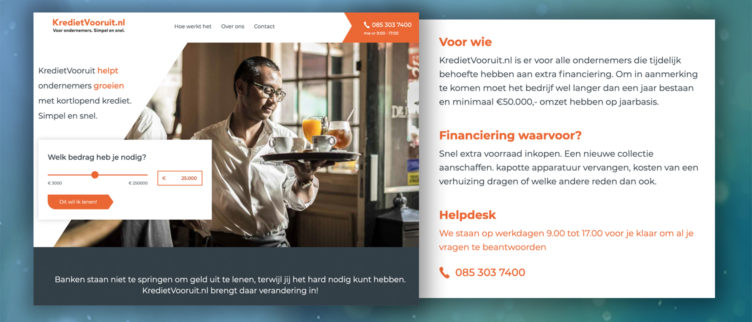

4. KredietVooruit.nl - Betaal terug via je pintransacties

KredietVooruit.nl

Wanneer je onderneming minimaal 12 maanden bestaat en minstens 50.000 euro omzet per jaar maakt kun je terecht bij KredietVooruit.nl. Bij deze geldverstrekker betaal je geen vast bedrag per maand aan aflossing en rente, maar wordt van elke pinbetaling een percentage ingehouden. Zo betaal je dus automatisch meer terug op goede dagen en minder op dagen waarbij het rustiger is. Dit scheelt allemaal veel gedoe en zorgen. Overigens hoef je niet altijd pinautomaten te hebben, want het afromen van online betalingen van een webshop is ook een mogelijkheid.

Lees de KredietVooruit.nl review »- Terugbetalen via pinafroming

- Ook voor webshops beschikbaar

- Al kredieten vanaf 3.000 euro

- Niet geschikt voor elke onderneming

Voorwaarden en vereisten verschillen per kredietverstrekker

Kredietverstrekkers hebben altijd een verschillende aanpak, en dus ook diverse voorwaarden en vereisten. Dit geldt zowel voor traditionele banken als voor moderne geldverstrekkers waar je online zakelijke leningen en kredieten kunt regelen. Toch mag je er wel van uitgaan dat een lening die je via een online financierder die zwaar leunt op fintech (financiële technologie) sneller geholpen wordt en minder gedoe ervaart.

Welk ‘gedoe’ heb je bij de meeste leningverstrekkers?

Een lening afsluiten gaat nu eenmaal altijd met wat gedoe gepaard. Dat is natuurlijk ook niet zo vreemd, want het gaat vaak om behoorlijk wat geld. Wat voor eisen, voorwaarden en ander ‘gedoe’ heb je bij de meeste leningverstrekkers?

Formulieren invullen

Het invullen van formulieren is vrijwel altijd nodig omdat je nu eenmaal gegevens aan moet leveren over je onderneming en jezelf. Bij banken zijn dat vaak nog heuse formulieren die je moet ondertekenen.

Veel moderne financierders die hoofdzakelijk via internet opereren hebben dit inmiddels tot een minimum weten te beperken. Ze hebben bijvoorbeeld een koppeling met het handelsregister van de Kamer van Koophandel. Dan hoeft je alleen je onderneming op te zoeken waarna alle actuele gegevens direct worden ingeladen. Ook het ondertekenen van een offerte kan dan vaak digitaal.

KVK inschrijving

Om te bevestigen dat je onderneming echt bestaat is het altijd verplicht om een inschrijving bij de Kamer van Koophandel te hebben. Geldverstrekkers die niet willen lenen aan starters zullen daarnaast verlangen dat de inschrijving al een aantal maanden actief is. De meeste stellen als eis dat het bedrijf minimaal 12 maanden bij de KvK staat ingeschreven.

Het is natuurlijk ook de bedoeling dat je sinds de inschrijfdatum actief onderneemt. Een slapende inschrijving zal zelden worden geaccepteerd.

Jaarcijfers tonen

De jaarcijfers zijn een relatief snelle manier om een redelijk compleet beeld te krijgen van de financiële situatie van een bedrijf. Veel banken en andere financiële instellingen willen de jaarcijfers daarom inzien voor ze een lening of krediet aan zullen bieden.

Dit proces is vastgelegd in een rigide standaardprocedure dat voor alle financieringen geldt, zowel voor kleine als grote leenbedragen. Wanneer je ‘slechts’ enkele tienduizenden euro’s wilt lenen heb je hier dus helaas ook mee te maken.

Financierders die zich specifiek richten op wat kleinere leningen van bijvoorbeeld 50.000 euro zullen je tegenwoordig echter minder snel om jaarcijfers vragen. Zij baseren zich liever op de huidige cashflow en omzet, die direct inzichtelijk is via de transacties op je zakelijke rekening.

Zakelijke bankafschriften laten zien

Alhoewel een zakelijke rekening voor ZZP’ers niet verplicht is heb je eigenlijk geen reden om je zakelijke en privétransacties niet te scheiden. In de eerste plaats schept het voor jezelf meer duidelijkheid en wordt je administratie doen veel makkelijker.

Daarnaast kom je veel sneller in aanmerking voor een financiering via een fintech bedrijf, omdat die meestal de transacties op je zakelijke rekening willen analyseren om te zien of je geld kunt lenen – en zo ja, hoeveel.

Ondernemingsplan schrijven en aanleveren

Wanneer je geld nodig hebt voor je onderneming wil een traditionele financiële instelling zoals een bank graag weten waarvoor je het geld wilt gebruiken. Maar ook hoe het bedrag je onderneming vooruit zal helpen. De investering moet namelijk uiteindelijk geld opleveren, zodat je bedrijf kan blijven voortbestaan en je de lening, inclusief rente, af kunt lossen.

Daarom moet je vaak een ondernemingsplan aanleveren, waarin je dat tot in detail beschrijft. In tegenstelling tot wat veel mensen denken is dit niet voorbehouden aan startende bedrijven, want ook bestaande ondernemingen moeten hun plan op deze manier vaak inleveren voor een bank tot financiering zal willen overgaan.

Privégegevens delen

Buiten de gegevens over je onderneming wil een financierder ook graag meer weten over jou als persoon. Bijvoorbeeld hoeveel ervaring je hebt met ondernemen, maar ook of je in het verleden privéschulden hebt gehad en of er bedrijven van je failliet zijn gegaan. Dit begint heel met je naam en adres, maar er kan in een later stadium ook meer informatie van je verlangd worden die best wel uitgebreid kan zijn.

BKR check toestaan

Sommige geldverstrekkers kiezen er ook voor om je persoonlijke kredietscore te controleren. Dat doen ze dan bijvoorbeeld bij het Bureau Krediet Registratie (BKR) in Tiel of bij een andere kredietbeoordelaar. In dat geval is het moeilijk om een zakelijke financiering te krijgen wanneer je privé grote betalingsachterstanden hebt gehad. Ook als je een goede kredietscore hebt maar simpelweg teveel financieringen hebt om nog geld te kunnen lenen kan dit van invloed zijn.

Persoonlijk gesprek voeren

Een bank zal slechts zelden een financiering van formaat leveren voordat ze je persoonlijk hebben gezien en gesproken. De kans is nog altijd groot dat je zult worden uitgenodigd om je ondernemingsplan en leenwensen persoonlijk toe te lichten.

Niet iedereen vindt dat heel prettig om te doen en het kan voor een relatief kleine lening of krediet ook wat overtrokken lijken. Een moderne geldverstrekker die uitsluitend online opereert zal dit niet snel van je verwachten. En anders is een telefonisch gesprek vaak ook afdoende.

Wachten op beoordeling

Zelfs wanneer alle gegevens in orde zijn en het sein voor jouw gevoel snel op groen zou kunnen springen kan een beoordeling lang duren. Bij sommige financiële instellingen kan dit zonder duidelijke reden wel weken of zelfs maanden duren.

Online geldverstrekkers die met algoritmes en andere fintech-oplossingen werken doen dit vaak beter. Een eerste beoordeling binnen 15 minuten en volledige afhandeling binnen 24 uur zijn allang geen uitzondering meer.

Aan welke vereisten moet je voldoen bij de meeste kredietverstrekkers?

Er zijn een aantal vereisten waar je vrijwel altijd aan moet voldoen om bij een online geldverstrekker een zakelijke lening af te sluiten.

Je bent woonachtig in Nederland

Een belangrijke eis om te kunnen lenen bij een Nederlandse online geldverstrekker is dat zowel je bedrijf maar als jijzelf in Nederland zijn gevestigd. Op die manier weet de financierder zeker dat ze je kunnen benaderen voor overleg over je lening, of wanneer je onverhoopt niet aan je betalingsverplichtingen kunt voldoen.

Minimaal 1 jaar ingeschreven bij KVK

Starters kunnen helaas slechts zelden lenen via een van de in dit artikel besproken geldverstrekkers. Dat komt doordat een beginnende onderneming nog niet heeft laten zien succesvol te zijn. De geldverstrekker is zodoende nog niet in staat de financiële huishouding te beoordelen. De minimale tijd dat je ingeschreven moet zijn bij de KvK is normaal gesproken 12 maanden. Als je net komt kijken doe je er derhalve beter aan een ondernemingsplan te schrijven en een reguliere bank te benaderen.

Minimale omzet van €40.000 – €60.000

Natuurlijk moet je een serieuze onderneming hebben met voldoende inkomsten om te kunnen lenen. Vaak wordt hiervoor een minimum van 50.000 euro voor gebruikt. Dit kan ook hoger of lager zijn en is afhankelijk van de geldverstrekker. Dit geldt dan helaas evengoed voor leningen van 3.000 euro als voor kredietbedragen tot enkele tonnen. Om de totale omzet te bepalen wordt er soms gekeken naar het laatste volledige boekjaar, maar vaker simpelweg naar de laatste afgelopen 12 maanden.

Gezonde cashflow

De meeste geldverstrekkers waar je online binnen korte tijd een zakelijke financiering aan kunt vragen willen dat je een gezonde cashflow hebt. Dat betekent dat je regelmatig inkomsten binnenkrijgt op je zakelijke rekening, die in verhouding staan tot het gewenste leenbedrag. Het maakt nog niet eens zoveel uit of je veel winst maakt, want dat is iets dat ook wordt beïnvloed door veel boekhoudkundige zaken zoals afschrijving.

Inzicht in de zakelijke rekening en jaarrekening(en)

Om te bepalen wat de cashflow van je bedrijf is willen veel geldverstrekkers geen jaarcijfers zien, maar hoeven ze alleen de transactiehistorie van je zakelijke rekening(en) te bekijken. Dit gaat vaak om de afgelopen 12 maanden. Die gegevens kun je downloaden bij je bank middels PSD2 en uploaden naar de leningaanbieder. De eerste beoordeling vindt normaal gesproken met een automatisch proces plaats, waarbij een algoritme bepaalt of – zo ja hoeveel – je kunt lenen.

Eventuele extra voorwaarden bij een zakelijke lening

Er kunnen ook nog aanvullende voorwaarden van toepassing zijn, afhankelijk van de gekozen leenvorm en/of geldverstrekker.

Borgstelling

Sommige kredietverstrekkers stellen een borgstelling als voorwaarde voor een lening of krediet. Dat betekent dat een ander persoon belooft de schuld te voldoen wanneer jouw bedrijf niet meer aan de betalingsverplichting kan voldoen. Soms kun jij zelf borg staan als eigenaar van de onderneming, andere keren is het mogelijk om een derde hiervoor te vragen. Die persoon (bijvoorbeeld een vriend of familielid) moet natuurlijk wel voldoende vertrouwen in je bedrijf hebben om deze verantwoordelijkheid op zich te nemen.

Eigen inbreng

Wanneer je een zakelijke lening afsluit om vastgoed zoals een bedrijfspand te kopen zal de geldverstrekker vaak als voorwaarde stellen dat je een deel zelf betaalt. Jouw onderneming moet dus voldoende eigen vermogen hebben om dat deel van de koopsom te kunnen voldoen.

Door je eigen inbreng wordt een belangrijk deel van het risico weggenomen voor de geldverstrekker. Dat is omdat het pand zelfs wat in waarde kan dalen, voor de geldverstrekker geld verliest wanneer de lening niet wordt terugbetaald.

Hoofdelijke aansprakelijkheid

Wanneer je een eenmanszaak, vennootschap onder firma (vof) of stichting hebt ben je als eigenaar hoofdelijk aansprakelijk voor alle schulden en claims. Dat betekent dat je ook privé aansprakelijk gesteld kunt worden voor een zakelijke schuld. Dat is een belangrijke reden waarom vaak ook je persoonlijke krediethistorie van belang is voor een lening of kredietaanvraag. Maar het is sowieso goed om rekening mee te houden wanneer je zakelijk geld gaat lenen.

Onderpand

Wanneer je een lening gebruikt om vastgoed te kopen dan zit daar meestal een hypotheek aan vast. Het gebouw dient dan als onderpand voor de lening. Als je niet aan je verplichtingen voldoet kan het pand worden verkocht om de geldverstrekker schadeloos te stellen. Bij elke hypothecaire lening is dit het geval. Het is daarom ook niet mogelijk om hypothecaire leningen af te sluiten die samen meer waard zijn dan de getaxeerde waarder van het pand.

Hypothecaire inschrijving bij vastgoed

Een hypothecaire lening voor vastgoed moet worden ingeschreven op een hypotheekkantoor. Dan kunnen andere financierders zien dat er al een hypotheek op een pand rust en zullen ze niet nogmaals een hypotheek verlenen. Deze inschrijving is voornamelijk een aanvullende formaliteit. Er kunnen echter ook extra kosten aan verbonden zijn wanneer je de hypotheek eerder dan de standaard 30 jaar uit wilt laten schrijven.

Bekijk ook deze gerelateerde artikelen

Dit artikel is geschreven door Joey de Vries

Joey is een echte speurneus. Altijd op zoek naar de "addertjes" onder het gras, pikante details en de kleine lettertjes. Gek op schrijven, bloggen, sport en lezen.

Hoeveel kun je zakelijk lenen? Zakelijk krediet berekening

Hoeveel kun je zakelijk lenen? Zakelijk krediet berekening  Kort zakelijk krediet: de beste lening met 1 jaar of kortere looptijd

Kort zakelijk krediet: de beste lening met 1 jaar of kortere looptijd  Zakelijk geld lenen zonder gedoe: wat is de makkelijkste optie?

Zakelijk geld lenen zonder gedoe: wat is de makkelijkste optie?  Groeifinanciering aanvragen: De beste aanbieders & mogelijkheden

Groeifinanciering aanvragen: De beste aanbieders & mogelijkheden  Commercieel vastgoed financieren: 3 beste aanbieders verhuurhypotheek

Commercieel vastgoed financieren: 3 beste aanbieders verhuurhypotheek  Met spoed een zakelijke lening aanvragen

Met spoed een zakelijke lening aanvragen  Minilening voor ZZP’ers: aanvragen, aanbieders en tips

Minilening voor ZZP’ers: aanvragen, aanbieders en tips  Hoe kun je een lening aanvragen als ZZP’er?

Hoe kun je een lening aanvragen als ZZP’er?  Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?

Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?  Hoe kun je zakelijk lenen zonder bank? 5 manieren

Hoe kun je zakelijk lenen zonder bank? 5 manieren