Het Bureau Krediet Registratie is bedoeld voor het checken van de betaalhistorie van particulieren bij het aanvragen van nieuwe financieringen. Toch wordt het BKR ook steeds vaker ingezet bij het checken van zakelijke kredieten en leningen. Hier lees je waardoor dat komt en hoe je zelf nog een zakelijke financiering zonder BKR toetsing af kunt sluiten.

- Aanbieders van een lening zonder BKR toetsing

- 1. Bridgefund

- 2. KredietVooruit.nl

- 3. Floryn

- Wat is het Bureau Krediet Registratie (BKR)?

- Waarom een zakelijke lening zonder BKR toetsing?

- Het BKR en zakelijke financieringen

- Waarom checken veel leningverstrekkers toch je BKR registratie?

- Waar kijken kredietverstrekkers zonder BKR dan wel naar?

- Tips voor zakelijk lenen zonder BKR

Aanbieders van een lening zonder BKR toetsing

Voor we alle aspecten van het BKR en de impact op zakelijke leningen en kredieten bespreken noemen we hier alvast enkele zakelijke geldverstrekkers die geen BKR toetsing hebben opgenomen in hun acceptatieproces.

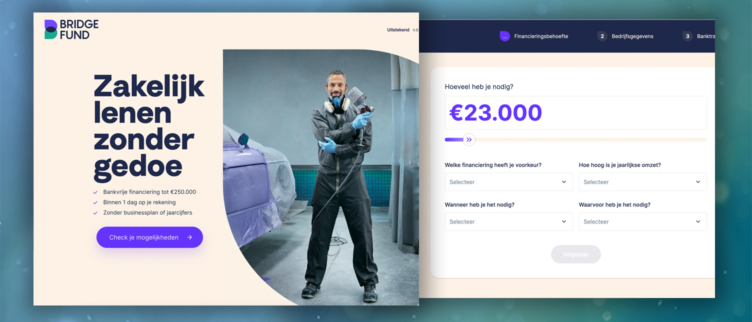

1. Bridgefund - Zonder jaarcijfers & ondernemersplan

Bekijk de Bridgefund website

Bekijk de Bridgefund website Bridgefund

Bij Bridgefund kun je zakelijk bedragen tussen 5.000 en 250.000 euro lenen zonder BKR-toetsing. Ook een ondernemersplan en jaarcijfers zijn niet nodig bij het aanvragen van een zakelijke financiering bij Bridgefund. In plaats daarvan controleert deze geldverstrekker je omzetgegevens. Doordat dit heel snel gaat kun je vaak al binnen een dag over het geld beschikken. De minimale vereisten om een aanvraag te kunnen doen zijn dat je bedrijf 12 maanden bestaat en minstens 50.000 euro omzet per jaar heeft. Ook een aparte zakelijke bankrekening is een vereiste.

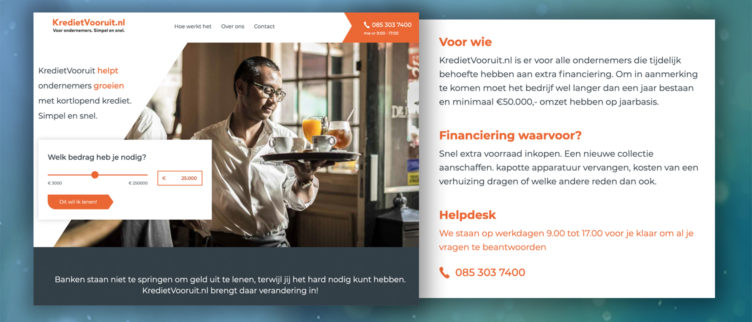

Lees de Bridgefund review »Bezoek Bridgefund2. KredietVooruit.nl - Minimale jaaromzet €50.000

KredietVooruit.nl

Bij KredietVooruit is een eventuele BKR-registratie niet van belang. Er wordt alleen gekeken naar hoe je bedrijf er op dit moment voor staat en wat de prognose voor de toekomst is. Je moet bijvoorbeeld een jaaromzet van minstens 50.000 euro hebben om hier een zakelijk krediet af te kunnen sluiten tot een maximum van 250.000 euro. De omzet wordt beoordeeld op basis van een digitaal MT940 bestand, dus dat moet je wel aan kunnen leveren. Bovendien moet je onderneming al minimaal 12 maanden bij de Kamer van Koophandel staan ingeschreven.

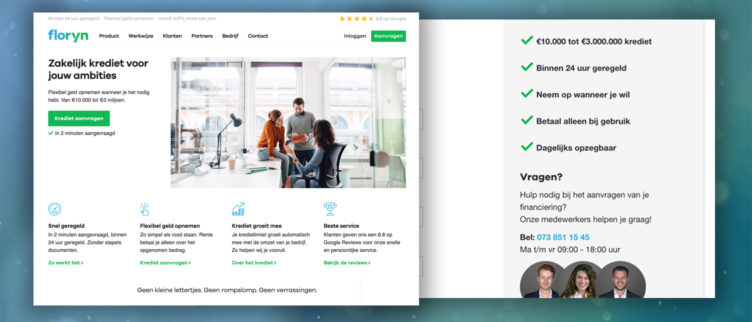

Lees de KredietVooruit.nl review »3. Floryn - Minimale jaaromzet van €100.000

Floryn

Floryn checkt bij het aanvragen van een lening of krediet niet je persoonlijke registratie bij het BKR. Ook de lening die je er aanvraagt wordt daar niet aangemeld. Het gaat er bij deze geldverstrekker alleen om hoe je bedrijf op dit moment draait, en in hun eigen woorden dus niet om hoe het 5 jaar geleden met jouzelf ging. Dat betekent wel dat je hier met extra strenge eisen te maken hebt. Dat je bedrijf al minimaal 6 maanden geleden moet zijn gestart is nog te overzien, maar je moet ook reeds een omzet van 100.000 euro op jaarbasis hebben.

Lees de Floryn review »Wat is het Bureau Krediet Registratie (BKR)?

Veel van de controles die banken uitvoeren voor ze een financiering geven aan consumenten zijn opgelegd vanuit de overheid. De Autoriteit Financiële Markten (AFM) houdt hier toezicht op en zorgt ervoor dat consumenten beschermd worden en verantwoorde keuzes kunnen maken.

Daarom zijn financiële instellingen bijvoorbeeld verplicht om zich aan de maximale wettelijke rente te houden, goed de risico’s voor de consument te beoordelen en ook te checken of die persoon niet al problematische schulden heeft. Een check bij het Bureau Krediet Registratie maakt daar inmiddels een vast onderdeel van uit. Daar wordt centraal de huidige schulden en betaalhistorie van alle mensen in Nederland bijgehouden. Als je een betaalachterstand hebt (gehad) staat dat er genoteerd en zul je moeilijker een nieuw krediet kunnen krijgen.

Waarom een zakelijke lening zonder BKR toetsing?

Het is een volkomen logische wens om een zakelijke lening of een krediet aan te willen vragen zonder dat je persoonlijke financiële situatie helemaal doorgelicht wordt. Uiteindelijk gaat het bij een zakelijke financieringen om je bedrijf en de potentie van je plannen als ondernemer.

Vooral wanneer je – om wat voor reden dan ook – een BKR-toetsing niet zult doorstaan kan het essentieel zijn om een zakelijke financiering te kunnen krijgen zonder dat het Bureau Krediet Registratie daaraan te pas komt. Dat hoeft niet eens te komen doordat je problematische schulden of een betalingsachterstand heb. Ook als je meerdere kredieten en abonnementen hebt kan een zakelijke financiering na een BKR-check worden geweigerd (zelfs als je al jarenlang netjes op tijd betaalt) omdat de totale schuldenlast volgens het BKR te hoog zou worden.

Het BKR en zakelijke financieringen

Voor bedrijven is verantwoord lenen iets heel anders dan voor particulieren. Zakelijk schulden maken is een volkomen logische gang van zaken, want vrijwel altijd moet je eerst investeren voor je winst kunt gaan maken. Daarbij wordt ervan uit gegaan dat de directeur zelf in staat is om te beoordelen of een bepaalde financiering inderdaad verantwoord en wenselijk is voor zijn of haar onderneming.

Bovendien wordt een zakelijke financiering met andere maatstaven beoordeeld, bijvoorbeeld aan de hand van het ondernemersplan dat er ligt. Een zakelijke financiering staat daardoor normaal gesproken volkomen los van je persoonlijke financiële situatie, zodat een BKR-check niet zo snel nodig is bij de beoordeling ervan.

Waarom checken veel leningverstrekkers toch je BKR registratie?

Bij het beoordelen van een zakelijke aanvraag voor een krediet of lening wordt je bedrijf dus financieel doorgelicht, niet jijzelf. Toch zijn er situaties waarbij ook jouw persoonlijke betaalhistorie wordt gecontroleerd. Waarom doen sommige zakelijke geldverstrekkers dat?

Steeds meer ZZP’ers actief

Er is inmiddels een recordaantal ZZP’ers in Nederland actief. Een ZZP’er heeft de eenmanszaak als rechtsvorm en daarbij liggen de persoonlijke en zakelijke financiën vaak in elkaars verlengde. Zo blijf je bijvoorbeeld altijd persoonlijk aansprakelijk voor de schulden die je zakelijk maakt. Mocht je bedrijf failliet gaan, dan kan het dus gebeuren dat je je privévermogen aan moet spreken om schuldeisers schadeloos te stellen.

Ook wanneer je je zakelijke administratie strikt gescheiden houdt van de persoonlijke financiële huishouding en een aparte zakelijke rekening gebruikt blijven de zakelijke en persoonlijke financiën onlosmakelijk met elkaar verbonden. Daarom willen zakelijk kredietverleners in zo’n geval ook graag weten of je privé schulden hebt. En ook of er wellicht privé schulden zijn die middels de zakelijke lening via een omweg ingelost zullen worden.

Persoonlijke borgstelling

Veel zakelijke leningen worden in eerste instantie beoordeeld aan de hand van de potentie of prestaties van je onderneming. Soms wordt tijdens dat proces echter ook een persoonlijke borgstelling gevraagd. Dat is een schriftelijke toezegging dat de zakelijke schuld op die persoon verhaald kan worden wanneer de kredietnemer in gebreke blijft. De persoonlijke borgstelling kan vaak door jou als ondernemer af worden gegeven, maar je kunt hier ook een ander persoon voor aandragen. Wie je ook kiest, de krediethistorie van die persoon wordt normaal gesproken gecontroleerd bij het BKR.

Risicobeperking

Tot slot is het BKR voor zakelijke geldverstrekkers ook gewoon een makkelijk te gebruiken hulpmiddel in hun gereedschapskist bij het beoordelen van leningaanvragen. Vaak wordt deze check in combinatie met een aantal andere (commerciële) partijen gebruikt om je te beoordelen. Dat is een eenvoudige, snelle en voordelige manier voor ze om het risico van hun eigen investering te beperken.

Waar kijken kredietverstrekkers zonder BKR dan wel naar?

Natuurlijk betekent het ontbreken van een BKR-toetsing in het aanvraagproces niet meteen dat je altijd zomaar een zakelijke lening krijgt. Er wordt door de geldverstrekkers die het register van het BKR niet checken naar andere zaken gekeken. Dat zijn bijvoorbeeld de volgende aspecten van je bedrijf:

Ondernemersplan

Banken kiezen vaak nog voor een klassiek ondernemersplan om een leningaanvraag op te baseren. Voor zowel nieuwe als bestaande bedrijven kan het ondernemersplan goed alle sterke en zwakke kanten onderstrepen. Dat maakt zowel het aanvragen als de beoordeling van een zakelijke lening een bewerkelijk en vaak tijdrovend proces, maar er komt normaal gesproken geen toetsing bij het BKR aan te pas.

Jaarcijfers

Wanneer een bedrijf al langere tijd bestaat en vooral geld nodig heeft om verder te groeien of te vernieuwen kunnen ook de jaarcijfers een prima manier zijn om een leningaanvraag (mede) op te beoordelen. In de jaarcijfers staan alle gegevens die van belang zijn bij het beoordelen van de financiële gezondheid van een bedrijf. Wanneer je een goede financiële administratie bijhoudt rolt daar aan het eind van het boekjaar de jaarcijfers uit (al hoef je die als eenmanszaak niet te deponeren bij de Kamer van Koophandel).

Minimale omzet

Een tegenwoordig veel vaker gebruikt signaal is simpelweg de omzet die je onderneming op dit moment al behaalt. Om de omzet vast te stellen moet je bedrijf natuurlijk wel al wat langer bestaan. Vaak hoort daar dus ook de eis bij dat je een KvK-inschrijving van minimaal 12 maanden oud hebt. De minimale omzet kan uiteenlopen van 50.000 tot 100.000 euro per jaar. Die kun je vaak eenvoudig aangeven door het uploaden van het (SWIFT-) MT940 bestand van je zakelijke rekening. Dat is een digitaal overzicht met transacties die de geldverstrekker meteen kan inladen en beoordelen.

Tips voor zakelijk lenen zonder BKR

Wanneer je zakelijk wilt gaan lenen maar de BKR-toetsing naar jouw idee een probleem op zou kunnen leveren, hou dan rekening met de volgende zaken:

- Als je niet zeker weet of je wel of geen negatieve codering hebt bij het BKR kun je dat zelf controleren. Je kunt namelijk een aanvraag doen om je eigen gegevens in te zien. Dat kan gratis, maar dan kan het resultaat wel tot vier weken op zich laten wachten. Wanneer je veel haast hebt kun je er ook voor kiezen om te betalen voor een spoedaanvraag.

- Soms is een negatieve BKR-registratie te corrigeren, bijvoorbeeld omdat die op foutieve of achterhaalde informatie is gebaseerd. Dat moet je dan wel vaak regelen via de partij waarbij de schuld is ontstaan.

- Een BKR-toetsing is de bekendste manier om iemands krediethistorie te checken. Wanneer een geldverstrekker aangeeft daar geen gebruik van te maken zou het nog steeds kunnen dat die wel een van de andere beschikbare opties benut. Wees er dus wel op voorbereid dat je zakelijk leningaanvraag daardoor alsnog afgewezen kan worden vanwege je persoonlijke financiële situatie.

- Ga ook altijd bij jezelf na of een lening inderdaad verantwoord is. Het heeft vaak weinig zin om een krediet te nemen alleen maar om een ander financieel gat op te kunnen vullen. De totale schuldenlast wordt vaak alleen maar groter en daarmee dus ook de bijkomende kosten zoals rente.

Bekijk ook deze gerelateerde artikelen

- Zakelijke lening voor starters zonder jaarcijfers: 6 opties

- Hoe kun je een lening aanvragen als ZZP’er?

- Met spoed een zakelijke lening aanvragen

- Wat is het verschil tussen zakelijke lening en zakelijk krediet?

- Snel zakelijk krediet aanvragen (met spoed) +5 tips

- Zakelijk geld lenen zonder gedoe: wat is de makkelijkste optie?

- Hoe kun je zakelijk lenen zonder bank? 5 manieren

- Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?

Dit artikel is geschreven door Joey de Vries

Joey is een echte speurneus. Altijd op zoek naar de "addertjes" onder het gras, pikante details en de kleine lettertjes. Gek op schrijven, bloggen, sport en lezen.

Hoeveel kun je zakelijk lenen? Zakelijk krediet berekening

Hoeveel kun je zakelijk lenen? Zakelijk krediet berekening  Kort zakelijk krediet: de beste lening met 1 jaar of kortere looptijd

Kort zakelijk krediet: de beste lening met 1 jaar of kortere looptijd  Zakelijk geld lenen zonder gedoe: wat is de makkelijkste optie?

Zakelijk geld lenen zonder gedoe: wat is de makkelijkste optie?  Groeifinanciering aanvragen: De beste aanbieders & mogelijkheden

Groeifinanciering aanvragen: De beste aanbieders & mogelijkheden  Commercieel vastgoed financieren: 3 beste aanbieders verhuurhypotheek

Commercieel vastgoed financieren: 3 beste aanbieders verhuurhypotheek  Met spoed een zakelijke lening aanvragen

Met spoed een zakelijke lening aanvragen  Minilening voor ZZP’ers: aanvragen, aanbieders en tips

Minilening voor ZZP’ers: aanvragen, aanbieders en tips  Hoe kun je een lening aanvragen als ZZP’er?

Hoe kun je een lening aanvragen als ZZP’er?  Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?

Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?  Hoe kun je zakelijk lenen zonder bank? 5 manieren

Hoe kun je zakelijk lenen zonder bank? 5 manieren