Ben je op zoek naar een flexibele zakelijke financiering, bijvoorbeeld omdat je nog niet precies weet hoeveel geld je in de komende periode precies nodig hebt of hoeveel een bepaalde investering gaat kosten? Dan is een zakelijk krediet afsluiten al snel de beste optie. Dan bepaal je namelijk zelf hoeveel geld je uit het krediet opneemt en dus ook hoeveel kosten je daaraan zult hebben. In dit artikel leggen we uit hoe het aanvragen van een zakelijk krediet werkt en noemen we enkele van de populairste en meest aantrekkelijke aanbieders van bedrijfskredieten.

- Beste aanbieders zakelijk krediet

- 1. New10

- 2. Floryn

- 3. Swishfund

- 4. CapitalBox

- 5. Qredits

- Wat is zakelijk krediet?

- Het proces van het aanvragen van zakelijk krediet

- Wat zijn de voorwaarden van zakelijk krediet?

- Wat is de maximale hoogte van zakelijk krediet?

- Aansprakelijkheid: ben je persoonlijk aansprakelijk en hoe zit dat?

- Tips voor het aanvragen van een zakelijk krediet

- Zijn online aanbieders net zo betrouwbaar als een bank?

- Conclusie

Beste aanbieders zakelijk krediet

Bekijk hier alvast een overzicht met de beste aanbieders van zakelijk krediet voor Nederlandse ondernemingen:

1. New10 - ABN AMRO (Tot €1.000.000)

Bekijk de New10 website

Bekijk de New10 website New10

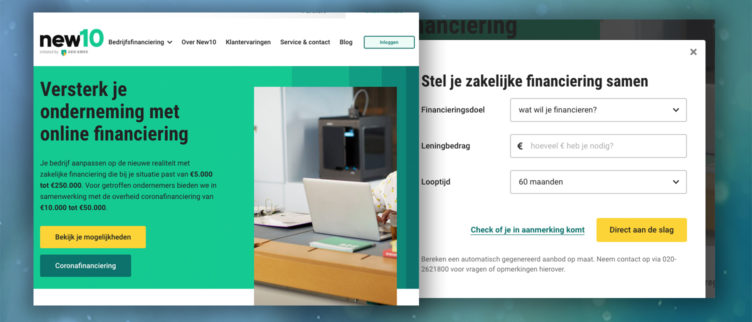

Bij New10 vraag je snel en volledig digitaal een bedrijfskrediet aan, dat in werkelijkheid echter afkomstig is van de bekende bank ABN AMRO. Zo combineer je bij deze aanbieder dus alle positieve eigenschappen van een bank, zoals de enorme financiële expertise, met de snelheid en flexibiliteit van een moderne start-up. De kredieten die je er af kunt sluiten beginnen al bij 5.000 euro. Als enige geldverstrekker in dit overzicht kun je hier gaan tot een maximaal kredietbedrag van 1 miljoen euro. Dat maakt New10 meteen een heel geschikte kandidaat voor grotere zakelijke kredieten.

Lees de New10 review »Bezoek New102. Floryn - Tot €3.000.000

Floryn

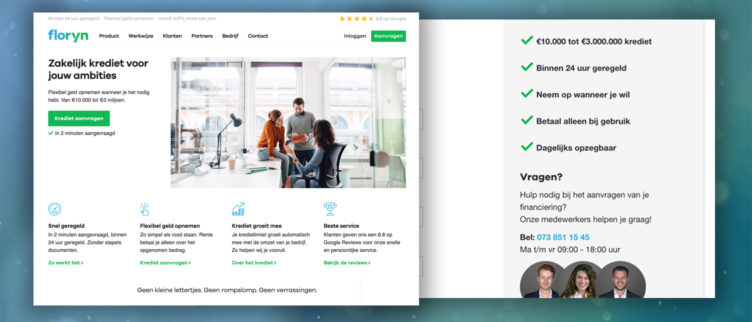

Wanneer je meer dan 1 miljoen euro nodig hebt zou je verwachten dat je niet anders kunt dan een grote bank benaderen. Tot bedragen van 3.000.000 euro kun je echter ook terecht bij Floryn. De rente die je hier betaalt kan heel aantrekkelijk zijn, maar daar staat tegenover dat de maximale looptijd van het krediet slechts 6 maanden is. Je komt ook alleen in aanmerking voor een zakelijk krediet als je onderneming een jaaromzet heeft die hoger is dan 100.000 euro. Let ook op dat er altijd een persoonlijke borgstelling van toepassing is.

Lees de Floryn review »3. Swishfund - Tot €500.000

Bekijk de Swishfund website

Bekijk de Swishfund website Swishfund

Bij Swishfund kun je zakelijke kredieten afsluiten tot maximaal 500.000 euro. Het is nodig om minimaal 1 jaar ingeschreven te staan bij de KvK en je onderneming moet ook een omzet van meer dan 50.000 euro per jaar hebben. Het aanvragen van een offerte neemt gemiddeld 24 uur in beslag en na acceptatie kun je binnen 3 werkdagen gebruik maken van je nieuwe bedrijfskrediet. Om je kredietwaardigheid te checken wordt bij Swishfund ook een persoonlijke check gedaan bij het BKR, dus je kunt zakelijk niet lenen als je daar een negatieve codering hebt.

Lees de Swishfund review »Bezoek Swishfund4. CapitalBox - Tot €350.000

CapitalBox

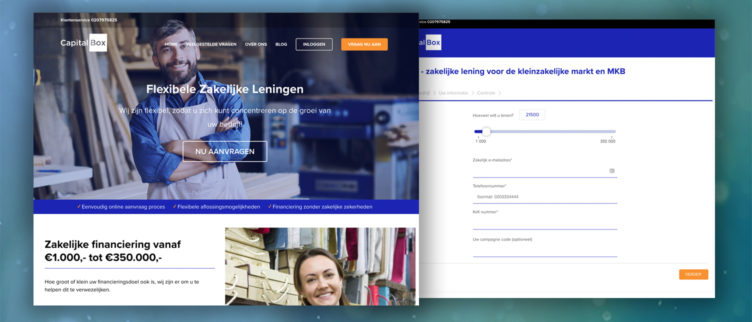

Bij CapitalBox kun je als ondernemer geld lenen zonder een ondernemersplan of jaarcijfers te hoeven overleggen. Het maximale kredietbedrag is 350.000 euro, maar je kunt ook al bij Capitalbox terecht voor financieringen vanaf 1.000 euro. De voorwaarden om van deze kredieten gebruik te maken zijn legio, zo moet je onderneming al minimaal 1 jaar bestaan en ook al 50.000 euro of meer omzetten per jaar. Maar als dat het geval is en alle seinen op groen gaan kun je al binnen 48 uur geld uit je nieuwe krediet opnemen.

Lees de CapitalBox review »5. Qredits - Tot €250.000

Bekijk de Qredits website

Bekijk de Qredits website Qredits

Qredits is een geldverstrekker die opereert met zogenaamde microfinancieringen. Dat zijn kredieten die bekostigd worden uit twee programma’s die door de Europese Unie zijn opgezet om ondernemerschap te stimuleren. De bedragen die je kunt lenen variëren van 1.000 tot 250.000 euro. De kredieten kunnen tegen aantrekkelijke rentetarieven kunnen worden afgesloten en zijn ook beschikbaar voor starters. Het nadeel is wel dat het een stuk langer duurt om een krediet af te sluiten en je ook door een aanvraagproces moet dat die van de meeste banken naar de kroon steekt.

Lees de Qredits review »Bezoek QreditsWat is zakelijk krediet?

Een zakelijk krediet is een flexibele financiering voor bedrijven. Bij een krediet vraag je niet een vast bedrag aan dat je meteen ontvangt, maar doe je eerst alleen een aanvraag voor een maximaal kredietbedrag. Als dat wordt toegewezen kun je zelf bepalen hoeveel van het geld je daadwerkelijk op wilt nemen. Je kunt tijdens de gehele looptijd ook weer opnieuw geld opnemen zolang je nog ruimte op het krediet hebt. Dat maakt een krediet heel geschikt wanneer je van tevoren nog niet precies weet hoeveel geld je nodig hebt, of wanneer je onderneming een voortdurend wisselende kredietbehoefte heeft.

Een zakelijk krediet is daarmee duidelijk anders dan een zakelijke lening. Bij een lening heb je altijd een vaste looptijd en een leenbedrag dat van tevoren vaststaat. Ook is het bij een zakelijke lening mogelijk om tussentijds opnieuw geld op te nemen uit het krediet. Daardoor zijn echter de kosten wel overzichtelijk bij een lening, want je betaalt daarbij altijd dezelfde rente en dat kan dus geen verrassingen opleveren. weet je nog niet precies welke leenvorm het beste zou zijn? Lees dan eerst ons artikel over het verschil tussen een zakelijke lening en een zakelijk krediet.

Het proces van het aanvragen van zakelijk krediet

Hoe het aanvragen van een zakelijk krediet werkt verschilt per geldverstrekker. De meest financierders volgen echter in de grote lijnen deze stappen:

Stap 1: Een offerte aanvragen via internet

Vrijwel altijd kun je gewoon makkelijk en snel een eerste offerteaanvraag doen via de website van de kredietverlener. Je vult daarbij enkele bedrijfsgegevens in en ook alvast wat informatie over jezelf (zoals je contactgegevens). Het is ook gebruikelijk dat je alvast belangrijke aspecten zoals het gewenste kredietbedrag en het leendoel aan kunt geven.

Stap 2: Benodigde gegevens aanleveren

Vaak is de volgende stap om alle benodigde gegevens aan te leveren die gebruikt worden om de haalbaarheid van je kredietaanvraag te beoordelen en om een offerte op te baseren. Dat aanleveren gebeurt soms per e-mail, maar vaker krijg je meteen een persoonlijke inlog op de website zodat je daar alles veilig kunt uploaden. Mocht je vragen hebben tijdens deze stap dan kan de klantenservice vaak prima helpen.

Stap 3: Een eerste aanbieding ontvangen

Vervolgens gaat er een echte medewerker en/of een geautomatiseerd proces aan de slag. De financiële gegevens van je bedrijf worden bijvoorbeeld beoordeeld om te checken dat je inderdaad in staat bent om het krediet terug te betalen. Het kan goed zijn dat er tijdens deze stap nog contact met je wordt opgenomen om bepaalde gegevens op te vragen of te controleren. Of er kan worden voorgesteld om een lager krediet af te sluiten als de omzet niet genoeg is voor het gewenste bedrag. Zorg dus dat je in deze fase goed bereikbaar bent wanneer je het krediet snel nodig hebt.

Stap 4: Akkoord gaan met de offerte

Wanneer alles akkoord is krijg je een kredietofferte opgestuurd. Die kun je nog even rustig bekijken, want hij is geheel vrijblijvend en verplicht je dus nog tot niets. Wanneer je het aanbod aantrekkelijk genoeg vindt kun je de offerte ondertekenen en weer opsturen. Soms moet je de offerte uitprinten, tekenen en weer inscannen. Andere keren is het mogelijk om digitaal te ondertekenen (bijvoorbeeld met iDIN).

Stap 5: Definitieve controle en toewijzing

Nu je hebt getekend wordt er een definitieve controle gedaan en wanneer die geen problemen oplevert kun je vaak al binnen 1 tot 2 werkdagen bij je krediet. Hoeveel je van het beschikbare kredietbedrag opneemt bepaal je vanaf nu helemaal zelf.

Wat zijn de voorwaarden van zakelijk krediet?

Voorwaarden zakelijk krediet

Net als de stappen die je moet nemen om een krediet aan te vragen verschillen ook de voorwaarden die worden gesteld tussen de diverse financierders enigszins van elkaar. Dit is alvast een overzicht van enkele voorwaarden en vereisten die je bij veel geldverstrekkers zult tegenkomen:

- Het is sowieso altijd nodig om een inschrijving te hebben bij de Kamer van Koophandel.

- Die inschrijving moet in veel gevallen ook al een bepaalde periode actief zijn, bijvoorbeeld 12 of 15 maanden.

- Vaak (maar niet altijd) is het nodig dat alle bestuurders van de onderneming in Nederland wonen.

- Daarnaast moet je onderneming eigenlijk altijd over een eigen zakelijke rekening beschikken, zodat de zakelijke financiën goed gescheiden zijn van de persoonlijke geldhuishouding.

- Ook een minimale omzet hebben is vaak een harde eis. Je moet dan bijvoorbeeld minimaal 50.000 euro per jaar omzetten om voor een krediet in aanmerking te komen.

- Sommige kredietverstrekkers willen je financiële situatie digitaal beoordelen en die hebben dan vaak de eis dat je een zogenaamd MT940 bestand aan kunt leveren. Dat is een digitaal overzicht van alle transacties op je zakelijke rekening. Dat kun je als het goed is altijd exporteren bij het internetbankieren, maar het is slim om dit van te voren bij je bank te checken.

- Als een kredietverstrekker ook kredieten aanbiedt aan starters dan heb je vaak – net zoals bij de bank – een ondernemingsplan nodig.

- Bestaande ondernemingen kan ook worden gevraagd om de jaarcijfers te laten zien.

- Sommige geldverstrekkers verlangen een persoonlijke borgstelling voor het zakelijke krediet. In dat geval is het niet mogelijk om een financiering voor je bedrijf aan te vragen wanneer je privé een negatieve codering bij het Bureau Krediet Registratie hebt.

Voor de exacte voorwaarden en vereisten bekijk je het beste onze review over de zakelijke kredietverstrekker die je interesse heeft gewekt.

Wat is de maximale hoogte van zakelijk krediet?

Uiteraard verschilt ook het maximale kredietbedrag dat je bij de verschillende zakelijke financierders kunt krijgen sterk. Een krediet van meer dan 1 miljoen euro is zeldzaam, vooral wanneer je kiest voor een van de derde partijen. Als je voor je onderneming een krediet nodig hebt dat hoger is ben je al snel op de traditionele banken aangewezen.

Aansprakelijkheid: ben je persoonlijk aansprakelijk en hoe zit dat?

Bij sommige zakelijke geldverstrekkers ben je ook persoonlijk aansprakelijk voor het krediet. Dat zijn in de regel de financierders die een persoonlijke borgstelling vragen. Zo’n garantie kun je in veel gevallen zelf afgeven. Het kan echter ook iemand anders zijn die namens jou het risico voor het krediet op zich wil nemen. Wanneer je persoonlijk aansprakelijk bent houdt dit in dat het verschuldigde kredietbedrag privé op je te verhalen blijft wanneer je met je onderneming in gebreke blijft.

Nu is dat iets dat sowieso al van toepassing is op bedrijfsvormen zoals een eenmanszaak of een vennootschap onder firma (v.o.f.), want daarbij blijf je altijd hoofdelijk aansprakelijk voor zakelijke schulden. Het blijft echter altijd iets om goed op te letten en bovendien kan het ook zijn dat je bij persoonlijke aansprakelijkheid ook privé op je kredietwaardigheid zult worden beoordeeld. De geldverstrekker controleert je bijvoorbeeld bij het BKR en bij andere (commerciële) kredietbeoordelaars.

Tips voor het aanvragen van een zakelijk krediet

Het kan behoorlijk tijdrovend zijn om een zakelijk krediet aan te vragen. Hier hebben we dus nog enkele tips voor je waarmee je het proces zo soepel mogelijk kunt laten verlopen:

- Bepaal van tevoren tot wel maximaal kredietbedrag je wilt kunnen gaan en wat de gewenste looptijd is. Maak alvast een selectie in financierders waar je daarvoor terechtkunt.

- Zorg dat je checkt welke voorwaarden er precies gelden en of je daar inderdaad aan voldoet. Toch een aanvraag doen wanneer je weet dat je aan een of meer eisen niet voldoet is zonde van je tijd.

- Maak een overzicht van alle benodigde gegevens en verzamel die alvast zodat je ze meteen op kunt sturen wanneer er om wordt gevraagd.

- Bel altijd met de klantenservice als je iets niet helemaal duidelijk is aan het aanvraagformulier. Als je dat direct goed invult is er zo weinig mogelijk vertraging.

- Zorg ervoor dat je zelf ook goed bereikbaar bent vanaf het moment van de aanvraag tot je de offerte binnen hebt. Het kan heel goed gebeuren dat de geldverstrekker belt om extra informatie op te vragen.

Zijn online aanbieders net zo betrouwbaar als een bank?

Wanneer je online een zakelijk krediet afsluit doe je dat over het algemeen bij heel serieuze partijen. Soms zijn dat zelfs banken, zoals bij New10 waar je eigenlijk een krediet mee afsluit bij de ABN AMRO. Het verschil tussen de diverse aanbieders via internet is vooral dat ze minder stroperige procedures hebben dan traditionele banken. Je hoeft minder vaak een ondernemingsplan of jaarcijfers aan te leveren omdat deze geldverstrekkers slim gebruik maken van nieuwe technologieën in de financiële sector (ook wel fintech genoemd).

Zo wordt er bijvoorbeeld gebruik gemaakt van geavanceerde algoritmes die de transacties op je zakelijke rekening kunnen analyseren om te verifiëren dat je gewoon voldoende cashflow hebt om een bepaald kredietbedrag makkelijk weer in te kunnen lossen. Online aanbieders zijn daardoor niet minder betrouwbaar dan banken, ze kunnen simpelweg sneller en efficiënter werken.

Conclusie

Online een zakelijk krediet afsluiten kan een prima manier zijn om de financiële armslag van je onderneming (tijdelijk) te vergroten. Vooral wanneer je een sterk wisselende kredietbehoefte hebt is een zakelijk krediet daarvoor heel geschikt. Dankzij het aanvraagproces en de snelle beoordeling kun je vaak al binnen enkele werkdagen over het krediet beschikken, wat deze financieringsvorm dus heel geschikt maakt wanneer je snel op een bepaalde ontwikkeling wilt kunnen reageren. Dankzij de sterk wisselende vereisten en voorwaarden is het wel zaak om zelf (bijvoorbeeld met de reviews op onze website) de geldverstrekker te kiezen waar je met jouw onderneming het beste terechtkunt.

Bekijk ook deze gerelateerde artikelen

- Zakelijke lening voor starters zonder jaarcijfers: 6 opties

- Zakelijke lening aanvragen: Vergelijk de beste aanbieders

- Wat is het verschil tussen zakelijke lening en zakelijk krediet?

- Snel zakelijk krediet aanvragen (met spoed) +5 tips

- Hoeveel kun je zakelijk lenen? Zakelijk krediet berekening

- Kort zakelijk krediet: de beste lening met 1 jaar of kortere looptijd

- Hoe kun je zakelijk lenen zonder bank? 5 manieren

- Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?

Dit artikel is geschreven door Joey de Vries

Joey is een echte speurneus. Altijd op zoek naar de "addertjes" onder het gras, pikante details en de kleine lettertjes. Gek op schrijven, bloggen, sport en lezen.

Hoeveel kun je zakelijk lenen? Zakelijk krediet berekening

Hoeveel kun je zakelijk lenen? Zakelijk krediet berekening  Kort zakelijk krediet: de beste lening met 1 jaar of kortere looptijd

Kort zakelijk krediet: de beste lening met 1 jaar of kortere looptijd  Zakelijk geld lenen zonder gedoe: wat is de makkelijkste optie?

Zakelijk geld lenen zonder gedoe: wat is de makkelijkste optie?  Groeifinanciering aanvragen: De beste aanbieders & mogelijkheden

Groeifinanciering aanvragen: De beste aanbieders & mogelijkheden  Commercieel vastgoed financieren: 3 beste aanbieders verhuurhypotheek

Commercieel vastgoed financieren: 3 beste aanbieders verhuurhypotheek  Met spoed een zakelijke lening aanvragen

Met spoed een zakelijke lening aanvragen  Minilening voor ZZP’ers: aanvragen, aanbieders en tips

Minilening voor ZZP’ers: aanvragen, aanbieders en tips  Hoe kun je een lening aanvragen als ZZP’er?

Hoe kun je een lening aanvragen als ZZP’er?  Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?

Bedrijfshypotheek: Hoe regel je een zakelijke lening voor een bedrijfspand?  Hoe kun je zakelijk lenen zonder bank? 5 manieren

Hoe kun je zakelijk lenen zonder bank? 5 manieren